2020年风电+储能发展现状及趋势

发布时间:2020-11-25

风储项目发展目前尚处萌芽期,但随着时间的推移,“新能源+储能”的模式会更为普遍。截至目前,只有少数市场的风储项目有清晰的盈利场景,经济性以外的驱动因素对风储项目的影响也与日俱增。

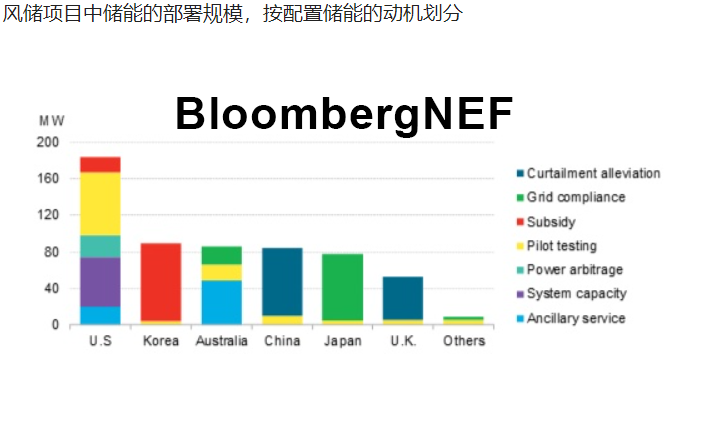

风储项目中储能的部署规模,按配置储能的动机划分

发展历程

虽然风储热度高涨,市场发展依然缓慢。全球三大的风储市场分别为美国、韩国和澳大利亚,但三者的储能部署规模都不到200MW。风电+储能项目开发的三大关键动力是补贴、示范性项目和减少弃电。储能时长通常在30分钟至2小时之间,储能配置规模大多低于项目规模的15%。

目前挑战

当前的市场结构和补偿机制下,风储项目通常没有经济性。风储项目缺乏普遍适用的商业模式。光储项目可通过参与容量市场和减少弃电获得补偿,但风储资产很难从上述渠道获得收益。因风电出力难以预测,电化学储能不是理想的储能选择。只有少数的几个市场中,风储项目形成了可行的商业模式。

未来机遇

尽管风储迄今为止发展缓慢,但随着电网要求不断变化、支持政策持续涌现和经济性日趋改善,风储市场未来有望迎来增长。可再生能源电网渗透率快速攀升的同时,风电项目将承担更多系统平衡的责任。财务风险上行、电网要求收紧双重压力下,储能可能成为众多新建风电项目的“标配”。市场机制的变化也有利于提升“新能源+储能”项目的价值,降低市场准入门槛。

短期趋势

风储项目近期的发展机遇来自微电网项目和某些市场的支持政策。美国和中国的储备项目充足。开发商和风电厂商也纷纷布局两大市场,以取得先发优势。在2-3年内,风储项目在主流应用场景中会越发普遍。

一组数据

583MW/ 645MWh

截至2019年,全球风储项目中储能的累计部署规模

0.6小时

美国并网风储项目的平均储能时长

5% - 15%

已并网风电+储能共场址项目中的储能配置比例

扫一扫查看更多

扫一扫查看更多